대니얼 카너먼 - 전망(프로스펙트) 이론

오늘은 생각에 관한 생각의 저자이자 프로스펙트 이론을 만들 대니얼 카너먼의 이야기를 해보고자 합니다.

대니얼 카너먼

대니얼 카너먼(히브리어: דניאל כהנמן, 영어: Daniel Kahneman, 1934년 3월 5일 ~ )은 이스라엘 출신 미국의 심리학자이자 경제학자입니다. 심리학자로 2002년 노벨 경제학상을 수상하기도 했는데요.

그의 학문적인 업적은 판단과 의사결정분야의 심리학, 행동경제학과 행복심리학이 유명합니다. 아모스 트버스키 등 다른 학자들과 함께 발견법 및 편견으로부터 기인하는 보편적 인적 오류 요인에 대한 인지적인 연구의 토대를 세웠으며 전망이론을 정립했습니다.

이러한 전망이론의 성과로 2002년 노벨 경제학상을 수상하였으며 현재는 프린스턴 대학 SPIA(이전 명칭; 우드로 윌슨 스쿨)의 교수로 재직 중입니다.

전망(프로스펙트) 이론

이 이론은 너무나 간단한 이론인데요. 전망 이론은 [1. 손실 회피성, 2. 민감도 체감성, 3. 준거 의존성]이라는 3가지 성질을 뼈대로 삼아 구성되어 있습니다.

- 손실 회피성

- 이익에서 얻는 기쁨보다 손실로 인한 고통을 더 크게 느끼게 됩니다.

일반적으로 사람들이 손실에서 경험하는 불만족은 이익에서 느끼는 만족보다 2배 이상 큽니다. 즉 사람은 손실을 회피하려 하는 욕구가 생성되고 이로 인해 사람들은 불확실한 선택보다 확실함을 선택하게 되는 경우가 많은데요. 이를 ‘손실 회피성’이라 합니다.

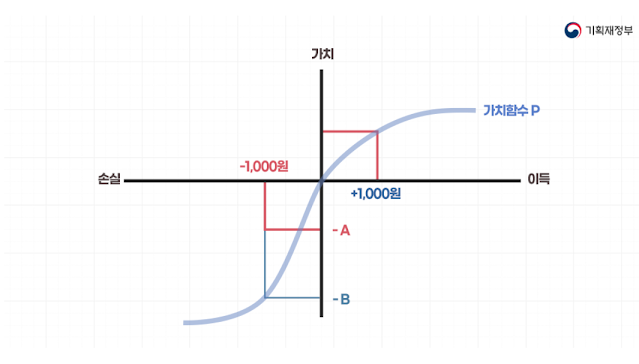

예를 들어 확률 100%의 10만원과 확률 50%의 20만원은 확률상으로 동일한 가치를 지니지만 사람들은 100%의 10만원을 선택 하게 됩니다. - 민감도 체감성

- 이익이나 손실의 액수가 커짐에 따라 변화에 따른 민감도가 감소하는 것

위 그래프를 보면 이익이나 손실이 늘어난다고 해서 그에 관한 가치가 함께 증가하지는 않는다는 사실을 할 수 있습니다. 특정 위치까지 가게 되면 그래프가 수평을 이루는 것처럼 보이기까지 합니다. 500만원의 이득을 보건, 5,000만원의 이득을 보건 사람이 느끼는 행복은 큰 차이가 느껴지지 않게 됩니다. 즉 한계 효용에 관한 것입니다. 이는 생물학적으로 역치값과 유사한 형태라고 생각하시면 됩니다. - 준거 의존성

-어느 것을 기준점으로 삼느냐에 따라 평가가 달라짐

마지막 준거 의존성은 기준점에 따라 그 평가가 달라진다는 점입니다. 여기 각자 재테크를 통해 자산을 500만원과 2,000만원으로 불린 A와 B가 있다고 가정해볼까요? 많은 사람들은 자산을 2,000만원으로 불린 사람이 더 행복하리라 생각합니다.

그러나 재테크를 위한 투자금이 A는 불과 10만원, 반면 B는 1,800만원에서 시작했다는 사실을 알려드리겠습니다. 이런 정보의 추가에 따라 우리가 생각하는 평가가 달라진다는 것입니다. 이런 것이 낯설게 하기의 효과라고 할 수 있죠. 평소에 하지 않았던 일을 하면 보다 더 사람들이 신기하게 생각하는 점입니다.

이런 심리학을 통해 우리는 경제를 바라볼 수 있습니다. 즉 이런 정보를 활용해서 주식을 할때 활용하시면 좋습니다.

전망 이론 활용 사례

사실 전망이론을 활용한 사례는 정말 엄청납니다. 예를 들어 우리가 할인할 때 할인전 가격을 적어 놓는 것은 전망이론을 활용한 사례라고 합니다. 얼마만큼 싸졌는지를 명확하게 알려주고고(준거 의존성) 이 것을 통해 원래 가격으로 사려면 손해가 난다는 것을(손실회피성)을 알려줘서 구매하게 만드는 것이죠. 고객의 심리를 활용한 전략입니다.

이 뿐만 아니라 할인을 나눠서 보여주는 것 역시 전망이론을 활용한 것입니다 .단순히 20%할인이라고 하면 할인이 많이 되는 것 같아 보이지 않지만, 예를 들어 회원 가입시 10%할인 그리고 특정 카드 사용시 5%할인, 단골 매장 등록시 5%할인 등 할인을 복잡하게 만들어서 보여주면 단순히 20%할인과 할인율은 동일하지만 더 많은 할인을 받게 되는 것처럼 느끼게 됩니다.

이런 사례 외에도 많은 사례를 알 수 있는데요. 전망이론을 알아보면 많은 것을 알 수 있습니다. 그럼 즐거운 하루 보내세요.

댓글

댓글 쓰기